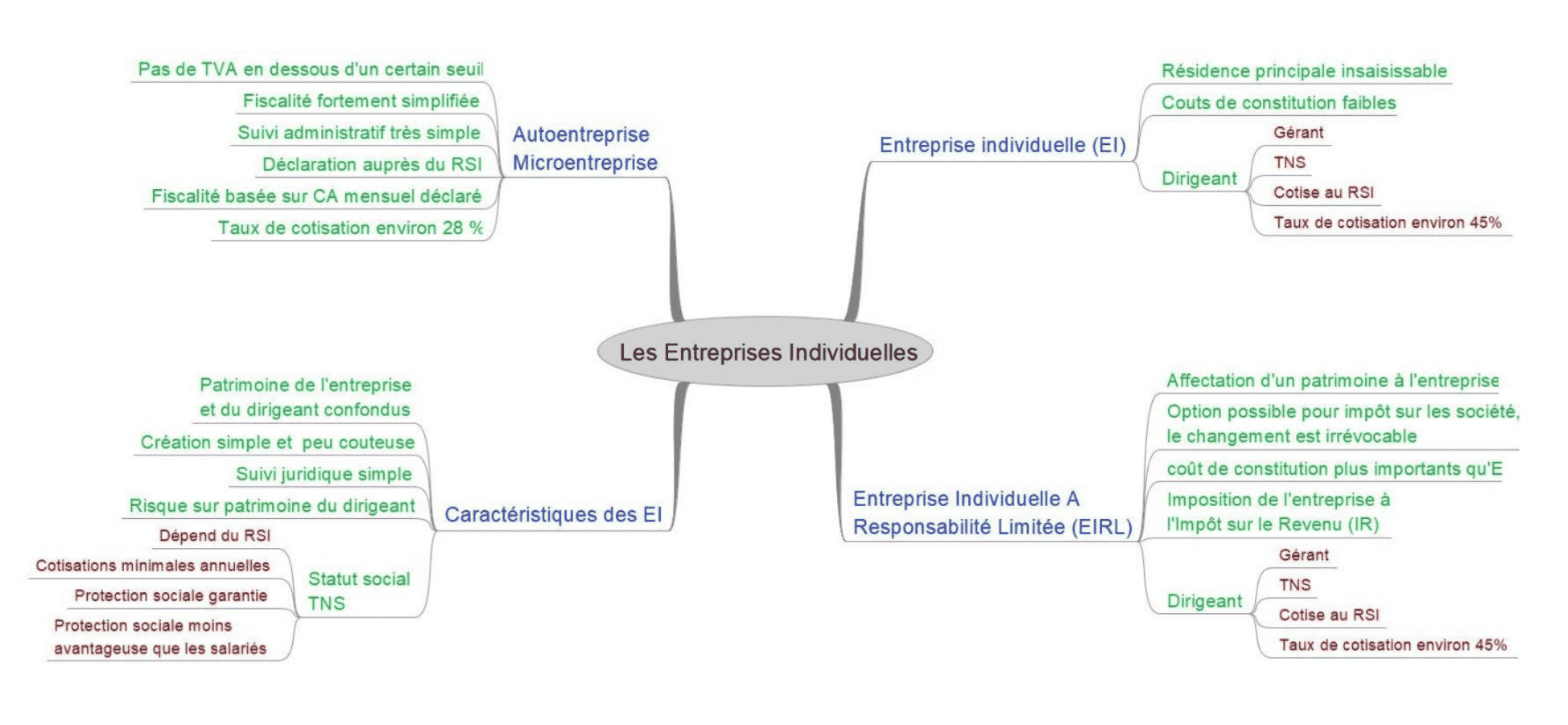

Le statut d’artisan et l’EIRL

Le statut juridique d’une entreprise démontre son code juridique. Mais il va également faire prendre position de l’entreprise sur les domaines fiscaux, sociaux, comptables…

Le statut d’artisan : L’entreprise individuelle

Le fonctionnement

Dans un premier temps, l’entrepreneur dispose des pleins pouvoirs dans la gérance de son entreprise. En effet, il est personnellement propriétaire de son entreprise et n’a pas d’associé, il n’a aucune sollicitations à faire pour prendre ses décisions. Alors, le fonctionnement de l’entreprise individuelle et donc simple et permet une totale liberté

Dans un second temps, la publication de ses comptes annuels n’est pas obligatoire.

Pour finir, l’entreprise ne dispose pas de personnalité juridique distincte de celle du dirigeant, il n’y a donc pas de de notion d’abus de bien social.

Les principaux avantages

Il faut savoir que dans ce statut il n’y a pas de lourdes formalités à la création, il n’y a pas de statut à l’ouverture du compte bancaire se fait sous le nom d’une personne morale, la constitution est donc très simple.

La simplicité et le fonctionnement est également un atout à ne pas négliger, car le chef d’entreprise dispose d’une totale liberté.

Les principaux inconvénients

– L’impossibilité de s’associer par la suite en cas de développement.

– La crédibilité est limitée car il n’y a pas de capital social

– Il n’y a pas de régime social et fiscal, limitant les capacités d’auto financement de l’entreprise en développement.

Le régime fiscal

Le dirigeant de l’entreprise est soumit à l’impôt sur le revenu dans la catégorie des bénéfices industriels et commerciaux (IR/BIC) qui sont spécifiques aux artisans et commerçants. Par contre, pour les professions libérales, ce sont des bénéfices non commerciaux (BNC). Les professions agricoles sont quant à elles soumises à l’impôt sur le revenu.

Régime social

Le statut de l’entreprise individuelle dépend du régime social des travailleurs non salariés. Alors, il doit être affilié obligatoirement à la caisse primaire d’assurance maladie (CPAM) pour toutes ses cotisations et contributions sociales. Il y a la cotisation à un régime d’assurance vieillesse, d’invalidité décès et de retraite complémentaire. Néanmoins il n’y a pas la possibilité de pouvoir prétendre à une allocation chômage, mais l’artisan pourra souscrire une assurance personnelle.

Le dirigeant dispose de la possibilité de faire un recours à la loi Madelin.

En ce qui concerne le conjoint, il peut prétendre à un statut de conjoint salarié ou de conjoint collaborateur.

L’engagement financier

Dans le choix de l’entreprise individuelle, la notion de capital n’existe pas. Le créateur est soumit à une responsabilité financière limitée. Donc, l’engagement financier est en fonction des investissements et du besoin en fonds de roulement prévisionnel.

Il n’y a aucune distinction entre le patrimoine personnel du dirigeant et le patrimoine de l’entreprise.

La responsabilité

Avec ce type de statut juridique, le chef d’entreprise est indéfiniment responsable des dettes professionnelles sur l’ensemble de son patrimoine personnel sauf sur sa résidence principale. Donc, il faut bien choisir son régime matrimonial.

Le projet de loi pour l’initiative économique du 1er Aout 2003, permet à un entrepreneur individuel de protéger son habitation principale contre les créances. Afin d’y arriver, il faut faire une déclaration d’insécabilité de son habitation principale devant notaire.

En ce qui concerne le mariage, l’artisan ou le commerçant, marié sous le régime de la communauté légale ou universelle doit en apporter la preuve lorsqu’il fera sa demande d’immatriculation au registre du commerce ou des sociétés. De plus, il doit aussi prouver que son conjoint est au courant des risques encourus sur les biens communs.

L’entrepreneur individuel à responsabilité limitée (EIRL)

L’EIRL, crée par la loi du 15/06/2010 (loi N°2010-658), permet à un entrepreneur de se construire un patrimoine professionnel qui sera séparé de son patrimoine personnel. Donc, il n’aura pas besoin de créer de société. Ce régime de l’EIRL, peut etre adopté par les artisans, les commerçants, les agents commerciaux, les professions libérales, les exploitants agricoles.

Le fonctionnement

Alors, comme toute entreprise, la tenue d’une comptabilité est obligatoire pour son activité. En effet, le dirigeant devra déposer annuellement, dans les 6 mois de clôture de l’exercice, ses comptes annuels au registre ou au greffe du tribunal dont il dépend. Ensuite, le dépôt de ces comptes annuels mettra automatiquement à jour le patrimoine affecté sauf si une autre déclaration en complément est faite. L’évaluation de ce patrimoine est faite par le chef d’entreprise. Sauf pour les biens supérieurs à 30 000€ qui se font auprès de commissaires aux comptes, notaires…

Cette déclaration d’affectation est à déposer au centre de formalités des entreprises (CFE) ou au tribunal de commerce ou au RCS dans certains cas.

Les avantages

Dans un premier temps, le dirigeant est le seul à gérer. Toutes les décisions lui reviennent, il y a également la protection des bien personnels puisque l’on peut isoler le patrimoine personnel. De ce fait, si l’activité demeure limitée, l’EIRL, n’empêche pas de bénéficier des avantages de l’auto entreprise.

Le statut de l’EIRL, permet de choisir entre l’impôt sur le revenu ou bien l’impôt sur les sociétés. Si l’option de l’impot sur les sociétés est choisi, celle ci est défnitive. L’impôt sur les sociétés, permet la limitation des cotisations sociales qui ne sont plus payées sur l’intégralité du bénéfice réalisé. Mais uniquement sur la rémunération réelle. Les pertes pourront également être reportées sur les bénéfices des exercices futurs.

Les inconvénients

En cas de développement de l’entreprise, le passage en société est très contraignant. En effet, le formalisme lié à la création de l’EIRL est exigeant et engendre de nombreux frais. De plus, de nombreuses règles comptables doivent être respectées, l’établissement des comptes sociaux annuels et le dépôt des comptes au lieu d’enregistrement de la déclaration d’affectation dans les 6 mois de la clôture de l’exercice. La forme juridique de l’EIRL, ne permet pas d’avoir d’autres partenaires. Surtout financiers. Mais, si le souhait est présent, il faudra alors faire un passage en société qui engendre une imposition sur les plues-values.

Le régime social

Le statut de l’entreprise individuelle dépend du régime social des travailleurs non salariés. Il doit être affilié obligatoirement à la caisse primaire d’assurance maladie (CPAM) pour toutes ses cotisations et contributions sociales. Il y a la cotisation à un régime d’assurance vieillesse, d’invalidité décès et de retraite complémentaire. Néanmoins il n’y a pas la possibilité de pouvoir prétendre à une allocation chômage, mais l’artisan pourra souscrire une assurance personnelle.

Le dirigeant dispose de la possibilité de faire un recours à la loi Madelin.

En ce qui concerne le conjoint, il peut prétendre à un statut de conjoint salarié ou de conjoint collaborateur.

L’engagement financier

Le patrimoine du chef d’entreprise n’est pas engagé. Il va simplement créer un patrimoine professionnel appelé patrimoine d’affectation qui sera le seul à etre saisi en cas de difficultés financières.

Les obligations

La création d’une EIRL, doit se faire en utilisant une dénomination incluant son nom suivi de la mention EIRL sur tous les documents commerciaux.